안녕하세요~

부동산전문 이아람세무사입니다.

오늘은 주택 멸실 특약 등으로 양도하는 경우 양도소득세에 대해서 전달 드리겠습니다.

양도소득세를 판단하는 시점은 소유권이전등기 접수일과 잔금 청산일 중 빠른날이며, 이 날을 양도일로 봅니다.

그 중의 예외 규정으로 매매계약 성립 후 양도일 이전에 주택을 멸실하는 경우에는 매매계약일 현재를 기준으로 판단하였습니다. 그래서 다주택자 중과세율을 적용하거나 1세대 1주택 비과세 요건을 판단할 때 매매계약을 체결한 후 주택을 멸실하였다면 계약일 현재 주택 수에 따라 판단하여 중과세율을 적용하거나 비과세를 판단한다는 것입니다.

하지만 이번에 1세대 1주택 비과세 판단시점에 대해 새로운 기재부 해석이 나왔습니다.

■ 주택 멸실 특약_1세대1주택 비과세 판단 시점

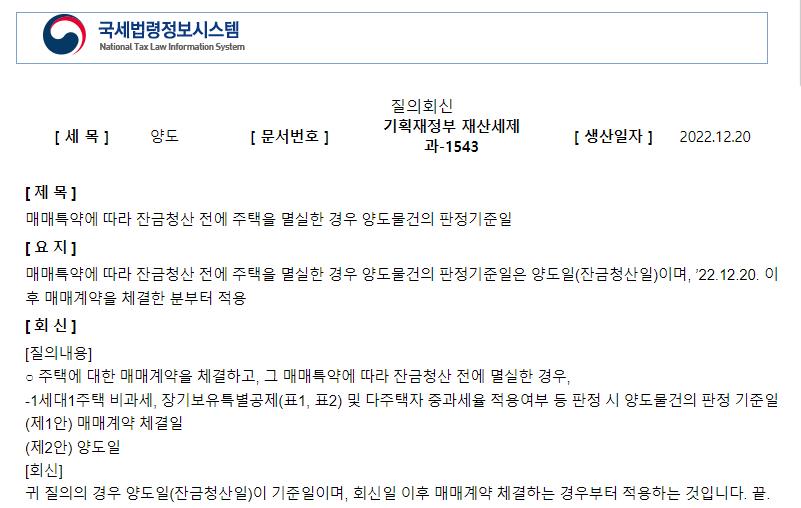

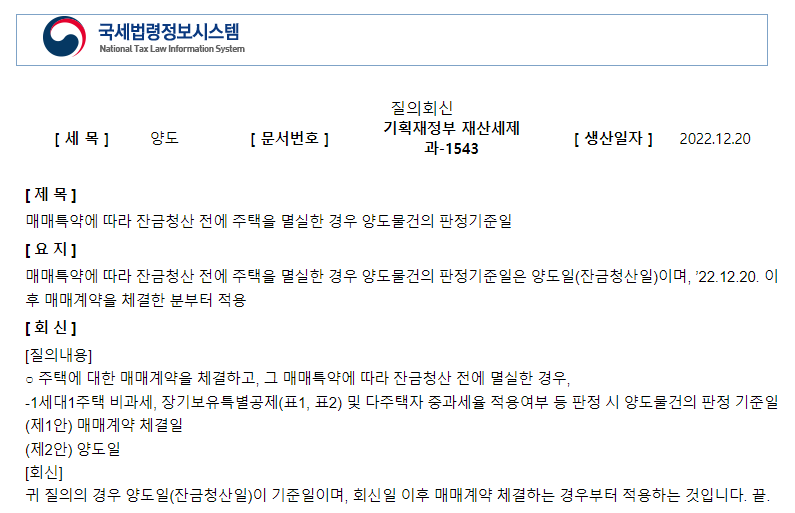

매매특약에 따라 잔금청산 전에 주택을 멸실한 경우 양도물건의 판정기준일은 양도일 즉, 소유권이전등기 접수일과 잔금 청산일 중 빠른날입니다. 그러므로 매매계약일에 잔금 전 주택 멸실을 특약으로 계약했다면 1세대 1주택 비과세는 적용이 불가합니다.

■ 잔금청산 전 용도변경_1세대1주택 비과세 판단 시점

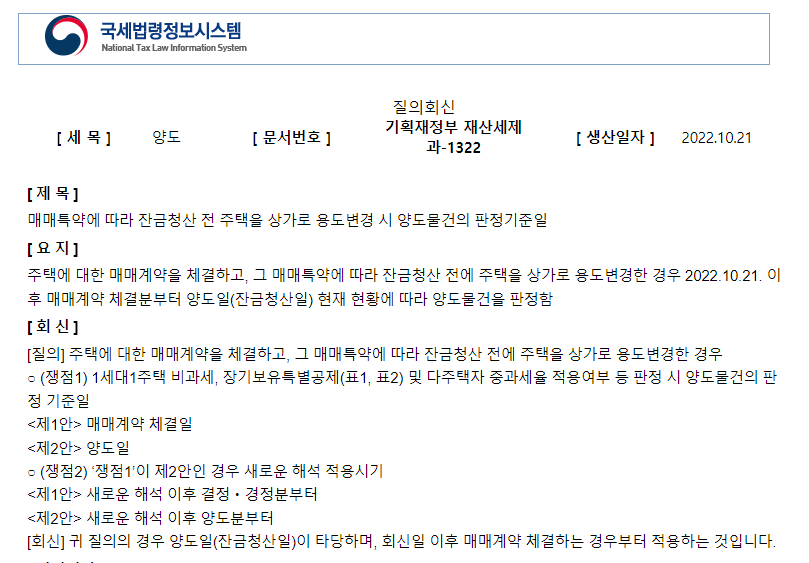

매특약에 따라 잔금청산 전 주택을 상가로 용도변경 시 양도물건의 판정기준일도 양도일 즉, 소유권이전등기 접수일과 잔금 청산일 중 빠른날입니다. 그러므로 매매계약일에 잔금 전 주택을 상가로 용도변경 하였다면 양도물건의 1세대 1주택 비과세는 적용은 불가합니다.

■ 적용_매매계약 체결시점이 2022년 12월 20일 이후인 경우 적용

위 해석은 2022년 12월 20일 이후 계약 체결 분부터 적용됩니다.

그러므로 그 이전 매매계약이 체결되었다면 요건 판정일은 매매계약일이 되며, 매매계약일을 기준으로 요건을 충족했다면 조정대상지역 내 다주택자인 경우 중과세율이 적용되고 1세대 1주택 비과세 적용이 가능합니다.

하지만 매매계약체결일이 2022년 12월 20일 이후라면 요건 판정일은 양도일이 되며, 양도일 현재 주택이 멸실 되었거나 용도변경이 이루어진 경우 다주택자는 중과세율이 적용되지 않으며, 1주택자는 1세대 1주택 비과세 적용이 불가능합니다.

감사합니다^^

1:1 세무상담은 http://세무상담.kr로 예약바랍니다.